2025年の参院選に向けて、いくつかの政党が「食料品の消費税0%」を政策として掲げている。物価高と実質賃金の低迷が続く中、消費者に優しい政策として受け止められがちだが、その裏で見落とされている深刻な影響がある。特に飲食店や食品加工などの中小事業者にとって、この政策はむしろ死活問題となりうる。

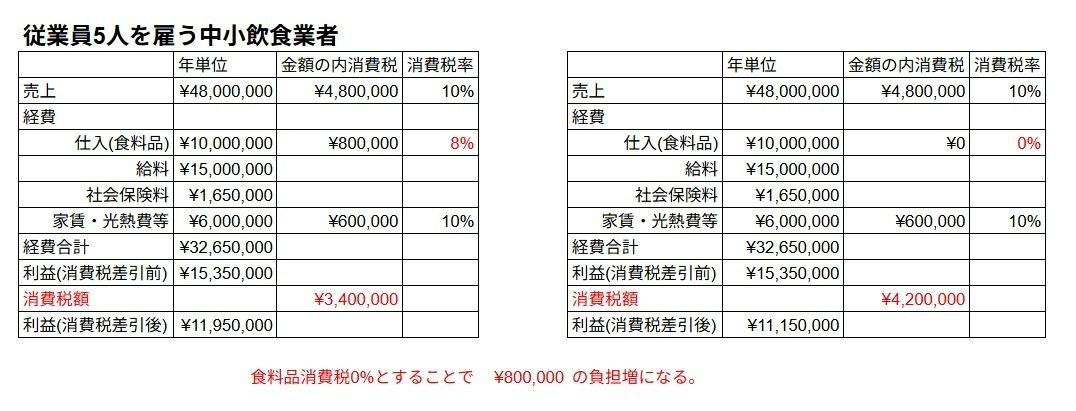

現在の消費税制度では、事業者は売上にかかる消費税から仕入れなどにかかった消費税を差し引いて納税する(仕入税額控除)。しかし、仮に食料品が完全非課税化されると、仕入れにかかった消費税が控除対象から外れることになる。つまり、飲食店にとって、これまで控除できていた仕入れ分の消費税が、給与や社会保険料と同じように「単なる支出=コスト」扱いになる。

食料品消費税8%→0%の負担比較

飲食店の多くは価格転嫁が困難な下請け構造にあり、薄利で営業している。そこに数十万円単位の控除消失が発生すれば、資金繰りに直撃し、倒産の危険すら現実味を帯びる。制度設計を誤れば、「消費者のため」が「地域の飲食店の倒産」につながりかねない。

東京商工リサーチによると、2023年度には税金滞納が原因の倒産が前年比で3.4倍に急増し、2024年には全国で過去最多水準の件数に達している。九州・沖縄地区では、2024年に税金滞納関連倒産が前年比5倍という深刻な数字が報告された。

これらの税金には、消費税・法人税・社会保険料などが含まれているが、注目すべきは「赤字であっても消費税は納税義務がある」という点である。つまり、儲かっていなくても、売上があれば納税は避けられない。この制度設計自体が、価格転嫁できない零細事業者には極めて不利なのだ。

2023年に導入されたインボイス制度は、帳簿・事務負担を大幅に増やし、課税事業者としての義務を強化した。特に一人親方、フリーランス、零細飲食店などにとっては、制度対応だけでも大きな負担となっている。

そこに「食料品の非課税化」が加わると、仕入税額控除のさらなる縮小、すなわち負担増が確定する。事務負担、資金負担の双方がのしかかり、年末の確定申告後に資金ショートから倒産へと至るケースが増加する可能性が高い。

消費税は「逆進性」(所得の少ない人ほど負担割合が高くなる)があるにもかかわらず、一律課税という建前が続いている。そこに仕入控除の崩壊が加われば、制度としての公平性は完全に破綻する。

消費税の本質とは何か。誰がどの段階でどのように負担しているのか。制度の名目(間接税)と実態(直接税的)が乖離している中で、「食料品0%」のような部分的非課税政策は、むしろ制度全体をゆがめ、弱い立場の事業者をふるい落とす装置になりかねない。

今求められるのは、人気取りの政策ではなく、制度全体の再設計である。「広く薄く」課税されるべきという理念が、現実には「狭く深く」特定層に圧し掛かっているのならば、社会として真剣に立ち止まる必要がある。